Galina Kallio & Timo Järvensivu

Muistamme, kuinka istuimme erään luennon jälkeen luokkahuoneessa pohtimassa luokassa tapahtunutta dialogisen harjoitteen herättämää keskustelua. Kyseessä oli vuosina 2011 – 2018 opettamamme kurssi Dialogues on Corporate Responsibility in Global Economy (CRinGE), jota tarjottiin valinnaisena kurssina Aalto-yliopiston Creative Sustainability -maisteriohjelmassa. Aloimme purkaa auki erilaisia, toistensa ohi puhuttuja asioita, jotka eivät kohdanneet keskustelussa. Miten voisimme tuoda yhteen näitä asioita, jotka tuntuivat kaikuvan toistensa ohi? Miten voisimme ymmärtää paremmin erilaisia asenteita yritysvastuuseen? Miten voisimme käsitellä kestävyyskysymyksiä samaan aikaan sekä henkilökohtaisella että yhteiskunnallisella tasolla? Ja ennen kaikkea: miten voisimme reflektoida omien työtehtäviemme vastuullisuutta ja toimintatapojemme kestävyyttä?

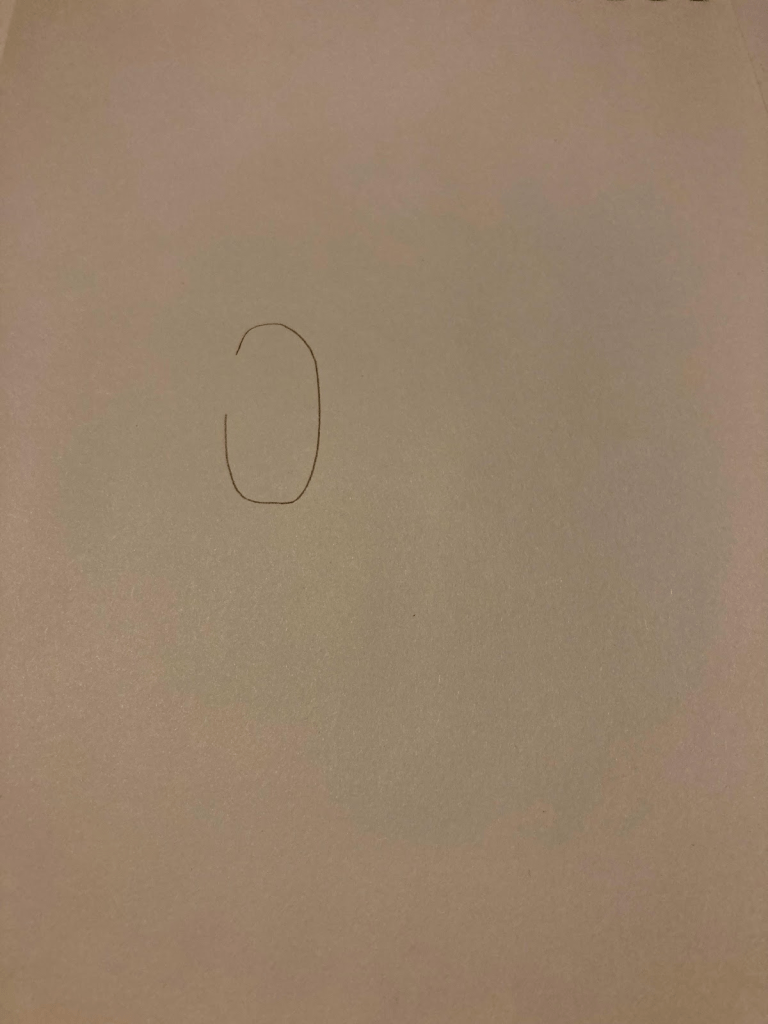

Aloimme piirtää.

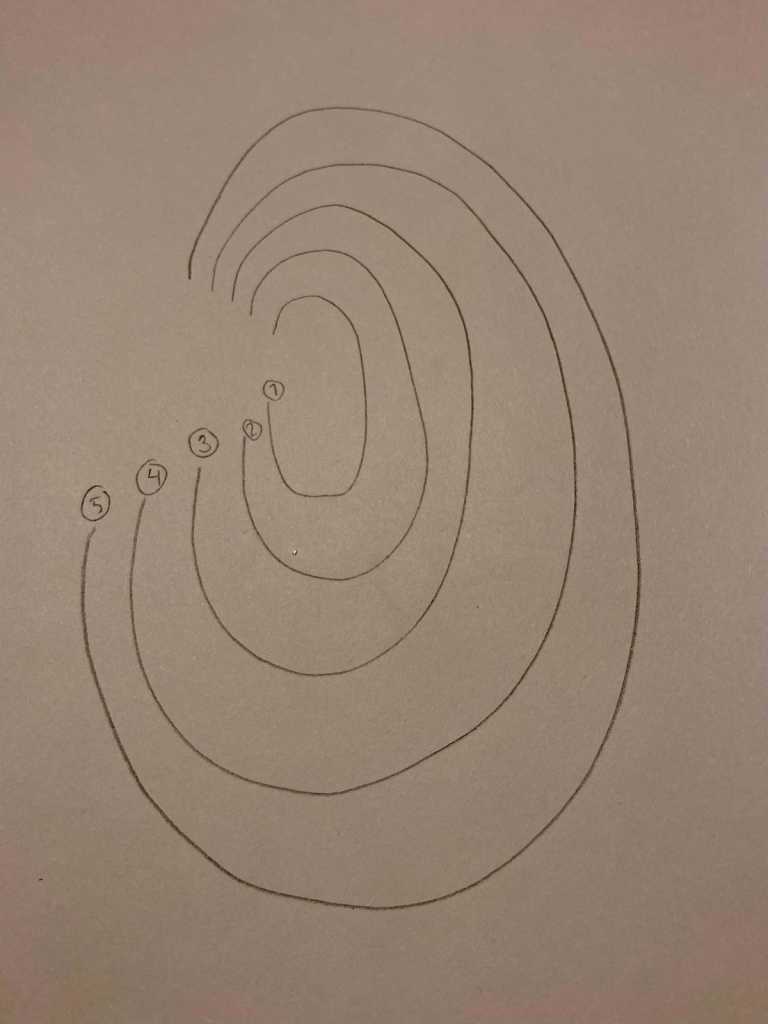

Jostain piti lähteä liikkeelle, joten piirsimme ensin ympyrän kaltaisen kehän. Myöhemmin tajusimme, että tämä ympyrä pitää olla auki, jotta siihen pääsee käsiksi myös seuraavalta kehältä, joten ympyrästä tuli osittain avoin sisin kehä. Sisimmälle kehälle (1) halusimme ottaa jonkin konkreettisen asian. Tämä voisi olla jokin työtehtävä, työväline tai työn kohde.

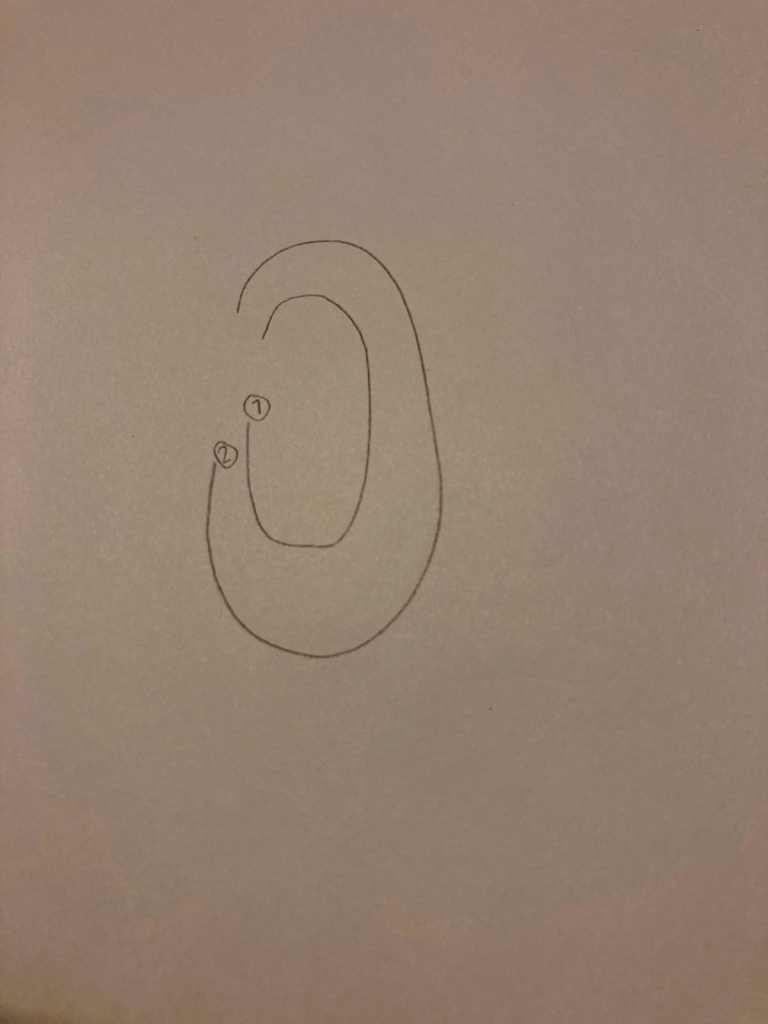

Otamme tässä tekstissä esimerkkinä kaksi kurssillamme käytyä asiaa: yritysvastuuraportin kirjoittaminen ja omena.

Halusimme käsitellä yritysvastuuraporttia siksi, että se on melko yleinen käytäntö vastuulliseen liiketoimintaan pyrkivissä kansainvälisillä markkinoilla toimivissa yrityksissä. Raporttia voidaan kirjoittaa tilaustyönä asiakkaalle tai sille yritykselle, jonka palkkalistoilla itse työskentelee. Toisin sanoen, yritysvastuuraportin kirjoittaminen on yksi mahdollinen työtehtävä.

Entä miksi omena? Kurssilla otimme omenan puheeksi siksi, koska vastuullisuusdialogia käydään usein konfliktitilanteessa (Isaacs 1993, Rosenberg & Chopra 2015), mutta halusimme kerrankin ottaa puheenaiheeksi sellaisen aiheen, joka ei herättäisi ristiriitoja ja joka olisi jopa tylsä puheenaihe. Luulimme että olimme löytäneet sellaisen omenasta.

Lähdetään purkamaan näitä kahta asiaa auki, eli piirretään toinen kehä.

Toinen kehä (2) kannustaa tarkastelemaan ensimmäiselle kehälle asetettuja yksittäisiä asioita konkreettisesti. Toisella kehällä kysyimme: miksi asia on olemassa, ja miten se tulee todeksi?

Yritysvastuuraportti on olemassa mm. siksi, että sillä pyritään osoittamaan, millä tavalla ja millä osa-alueilla yrityksen toiminta on vastuullista. Se tulee todeksi, kun joku ottaa yrityksen tuotantoprosesseista selvää, tai vähemmän suotavassa tapauksessa, kuvaa prosesseja vastuullisiksi perehtymättä sen tarkemmin asiaan.

Entä miksi omena on olemassa ja miten se tulee osaksi arkeamme? Omena on ainakin ravintoa: sitä voi syödä, se voi tuottaa elantoa, se on potentiaalisesti terveellistä. Vaikka omena tarjoaa monenlaista ravintoa ja arvoa, se ei tarjoudu syötäväksi tai elannon lähteeksi itsestään. Joku on poiminut omenan ja tuonut sen hedelmäkoriin syötäväksi, antanut naapurille lahjaksi, vienyt omenasta tehdyn piirakan tarjottavaksi työpaikalleen, tai myynyt sen markkinoille: lähikauppaan, ravintolaan, tukkuun tai suoraan kuluttaja-asiakkaille.

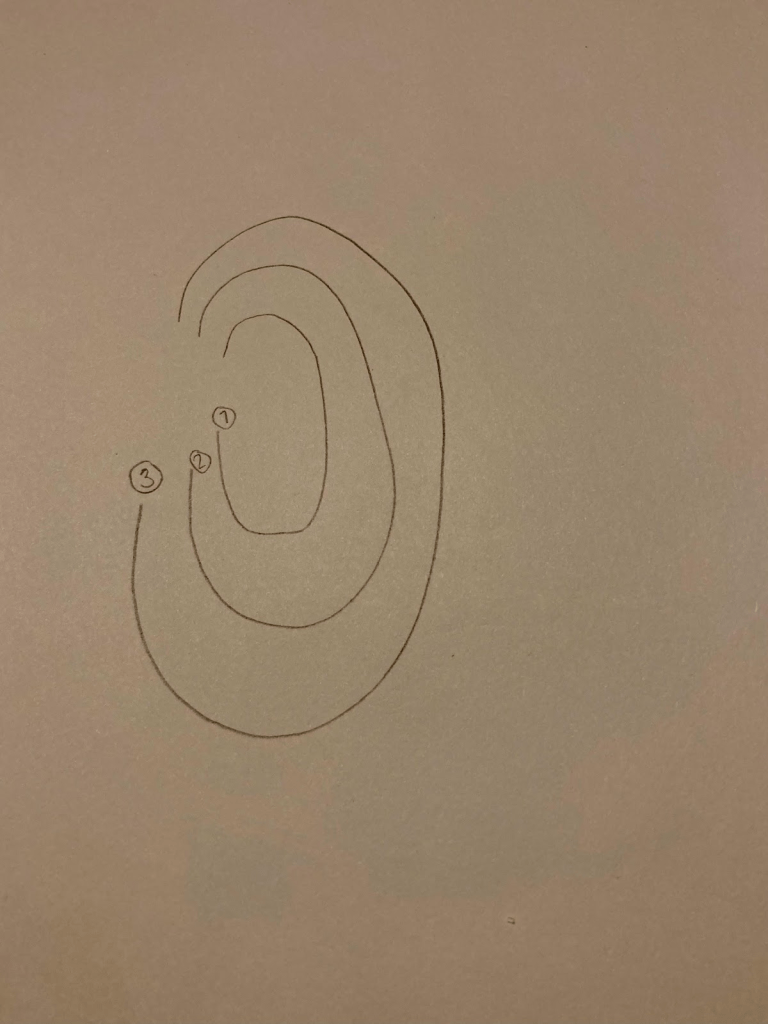

Kolmannella kehällä (3) asia asettuu laajempaan kontekstiin.

Kolmannen kehän tekijät voivat mahdollistaa, tai rajoittaa asian todeksi tulemista. Toisin sanoen, tietty asia tai tehtävä edellisiltä kehiltä asettuu osaksi laajempaa käytännöllistä toimintaa (Räsänen & Trux 2012) kolmannella kehällä. Näin siirrymme seuraavalle välittömälle tasolle (mikrotasolta mesotasolle), joka tuo ilmi organisaatioiden tason ja auttaa hahmottamaan esimerkiksi organisoitumisen toimintaympäristöä, kumppaniverkostoja, arvoketjuja, tai kilpailuasetelmia markkinoilla (ks. myös “kentät” Bourdieu 1997, Fligstein & McAdam 2012). Kolmas kehä ohjaa edelleen kysymään miksi ja miten, tai kenelle ja kenen ehdoilla asia tulee todeksi.

Kuka siis on palkannut tekemään yritysvastuuraporttia ja miksi? Keitä yritysvastuuraportti palvelee?

Vastaus voi olla: Organisaationi myy yritysvastuuraportteja asiakkaille jotka niitä tarvitsevat, tai meidän organisaation yritysvastuustrategian näkökulmasta vastuullisuusraportin kirjoittaminen on välttämätöntä esimerkiksi siksi, että kilpailuilla markkinoilla pärjäävät vain sellaiset yritykset, joilla yritysvastuiden toteutuminen on arvioitu yleisesti hyväksytyllä tavalla. Tai ehkä asiakkaat tai lainsäädäntö vaativat, että yritysvastuuraportointi kattaa koko arvoketjun alkutuottajilta loppukäyttäjille. Yritysvastuuraportin avulla yritykset voivat viestiä sekä kuluttajille että muille markkinatoimijoille omista vastuullisuustekemisistään. Tässä vaiheessa voi herätä kysymyksiä siitä, miten ja kuka arvioi yrityksen vastuullisuutta, tai miten hyvin raportin kirjoittaja on perillä esimerkiksi maailman toisella puolen poimittavan omenan tuotantotavoista, työolosuhteista ja toimitusketjuista.

Omenan osalta voimme kysyä, mitä tarkoitusta varten ja miten omena on poimittu tai miksi hankimme omenan juuri tietystä paikasta. Voi olla, että halusimme hankkia omenan lähituottajalta suoraan, sillä halusimme varmistua siitä, että omena kulkeutuu kehoomme ilman torjunta-ainejäämiä tai että omenanpoimija saa kohtuullisen toimeentulon. Voi olla, että olemme ravintolan tai tukkuliikkeen sisäänostaja ja hankimme omenan sieltä, mistä halvimmalla ja varmimmin saamme. Voi olla, ettemme pohdi asiaa sen kummemmin, vaan hankimme omenan sieltä, mistä sen kätevimmin saamme, koska haluamme viedä työpaikan kahvihetkelle omenapiirakan. Voi myös olla, että tämä kehä saa meidät huomaamaan, että haluaisimme tulevaisuudessa poimia omenoita omasta puusta ja alamme miettiä, olisiko meillä mahdollisuus istuttaa omenapuu.

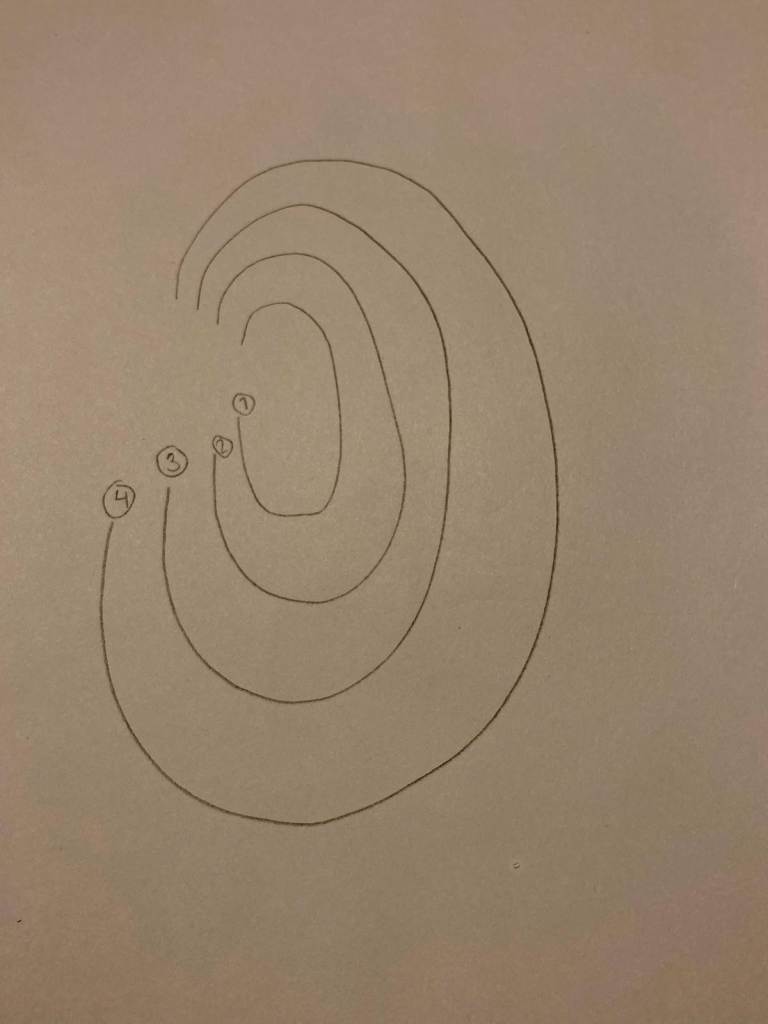

Pohtimisen suuntia ja paikkoja tulee tarjolle viimeistään tällä kehällä jo monta. Jokaiselta seuraavalta kehältä on löydettävissä monia tekijöitä, jotka rajaavat tai ohjaavat edellistä kehää ja vaikuttavat siihen. Voidaan kysyä miksi ja miten, kenelle tai kenen intresseistä käsin, mutta voidaan kysyä myös muita tarkentavia kysymyksiä. Olennaista ei ole niinkään se, valitaanko jokaisella tasolla “oikea kysymys”, vaan se, että ylipäänsä pyritään siirtymään seuraavalle tasolle ja mietitään tähän liittyviä mahdollisia kysymyksiä. Jotta kehillä voidaan edetä, on valittava joku suunta, joku “säie” jota seurata.

Erilaisia säikeitä seuraamalla nousemme siis kehältä toiselle. Nyt olemme reflektoimassa neljännellä kehällä. Neljäs (4) kehä vie pohdintamme yhteiskunnalliselle tasolle. Tällöin “törmäämme” esimerkiksi talousjärjestelmään, poliittiseen järjestelmään sekä muihin institutionaalisiin ja rakenteellisiin asioihin, jotka vaikuttavat sekä organisaatioiden että yksittäisten ihmisten tai ihmisryhmien toimintaan.

Yritysvastuuraportin avulla yritys voi esimerkiksi edistää imagoaan filantrooppisilla teoilla (kuten lahjoittamalla hyväntekeväisyysprojekteihin tai rahoittamalla tai osallistumalla muuhun “hyväksi katsottuun toimintaan” riippumatta siitä, mikä yrityksen tosiasiallinen missio on), tavoitella strategista kilpailuetua (yrityksen strateginen tavoite voi olla pyrkiä olemaan vastuullisesti toimiva yritys, jota edistetään esimerkiksi ekotehokkuudella, tai kiertotalousmallien soveltamisella), tai yrityksen ydinliiketoiminta voi lähtökohtaisesti perustua johonkin kestävyysinnovaatioon (kuten biohiileen pohjaavat ratkaisut, luonnon materiaaleista rakennetut passiivitalot tai resurssiomavarainen maatilaekosysteemi) (ks. Halme & Laurila 2009).

Tällä kehällä voimme myös pohtia talousjärjestelmän roolia yrityksen toiminnan ohjaamisessa ja tulla tietoisiksi kasvutalouden asettamista reunaehdoista, kuten osakkeenomistajien odotuksista, kansainvälisen kilpailun aiheuttamista hintapaineista, tai yritystoimintaan vaikuttavasta maiden välillä vaihtelevasta lainsäädännöstä ja eettisistä periaatteista (ref. Carroll 1991).

Yhteiskunnallisella tasolla voidaan esimerkiksi kysyä, miksi yrityksen vastuiden toteutumisen vuoksi tarvitaan nimenomaan yritysvastuuraportteja, ja miksi juuri sellaisessa muodossa kuin niitä nyt tuotetaan? Yritysvastuuraportit nähdään nyt usein merkitykselliseksi siksi, että niiden avulla voidaan edes jollain yhteisesti sovitulla “objektiivisella” tavalla seurata ja arvioida globaalien arvoketjujen vastuullisuutta. Entä jos talouspoliittinen järjestelmä perustuisikin omavarais- ja lähituotantoon, jossa arvoketjut ovat lyhyitä? Tällöin vastuullisuus voidaan todentaa usein laadukkaasti, tehokkaasti ja nopeasti tuttujen henkilöiden välillä avoimessa luottamuksessa – konkreettisesti silmiin katsoen, tässä ja nyt.

Omenan matka puusta suuhun globaaleilta markkinoilta, lähituotantona tai vaikkapa naapurin puusta vaatii oman logiikkansa — ja logistiikkansa. Omena voi kulkea massa- tai lähituottajalta kuluttajalle markkinoiden kautta, esimerkiksi poimintaa organisoivan yrityksen kautta tukkukauppaan ja tukusta rahtikuljetukseen tai lähikauppoihin, ja tämä logistiikka vaatii soveltuvat osto- ja myyntisopimukset jokaista eri vaihetta varten. Tällä kehällä saatetaan myös huomata, että suomalaisia omenoita ei ole talvella saatavilla tai että ulkomaisia omenoita on tarjolla ympäri vuoden lähestulkoon aina “samaa” laatua. Jos aletaan selvittää miksi näin on, voidaan huomata että omenan jalostus on tapahtunut markkinoiden tarpeeseen (esim. paksumpi kuori joka kestää kuljetuksen, standardikoko ja väri), mikä puolestaan on saattanut johtaa paikallislajikkeiden vähenemiseen ja häviämiseen.

Omenan ravitsevuuttakin voidaan tarkastella osana laajempaa yhteiskunnallista järjestystä. Pyritäänkö esimerkiksi siihen, että kuluttajat voivat tehdä sopivaan kalorimäärään ja ravintoainelaatuun liittyvät valintansa mahdollisimman “vapaasti” lähikaupan valikoimasta (vapaudenvalinnan näennäisyydestä ks. esim. Kallio & Houtbeckers 2022a). Tai lähdetäänkö esimerkiksi siitä, kuten toisen maailmansodan jälkeisissä rintamamiestaloyhteisöissä, että jokaisella perheellä on vähintään kaksi tai kolme omenapuuta omassa pihassa, jolloin kaikilla lähiyhteisöillä on omenoita tarjolla naapurustossa, vaikka oma omenapuu pitäisikin sadossaan välivuoden.

Viides kehä (5) nousee katsomaan yhteiskunnallista järjestäytymistä maailmankuvalliselle tasolle, joka nostaa esille uskonnollisemman, filosofisemman ja ideologisemman maisemallisuuden. Voimme myös puhua ontologis-epistemologis-aksiologisesta tasosta. Toisin sanoen, minkä ajattelemme olevan totta, mistä tiedämme että jokin on totta ja minkälaisen arvomaailman ajattelemme olevan arvokasta ja oikeaa. Voimme esimerkiksi kysyä, miksi ja kenen toimesta juuri talouteen, politiikkaan, tehokkuuteen, laatuun tai yritysvastuuseen liittyvät näkökulmat ovat tärkeitä?

Yritysvastuun osalta voimme esimerkiksi pohtia, onko esimerkiksi “vastuu” tai “kestävyys” edes ylipäänsä oikea viitekehys yritys- tai muun taloudellisen toiminnan tarkasteluun? Ketä palvelemme, kun tuotamme vastuuta tai kestävyyttä? Mitkä arvot jäävät näkemättä ja käsittelemättä, kun katseemme ja ajatuksemme ovat yritysvastuussa. Onko esimerkiksi tehokkuus, täsmällisyys tai objektiivisuus ylipäänsä tärkeää, vai olisiko merkityksellisempää esimerkiksi läsnäolo, tehottomuus ja laiskottelu tai vaikkapa rakkaus? Pitäisikö yritysvastuun sijasta puhua vaikka eläin-, luonto- tai vaikkapa rakkausvastuusta? Miksi käsitellään vastuuta – olisiko syytä antaa tilaa myös vapaudelle ja vastuuttomuudelle?

Tai ehkä olisi syytä pohtia sitä, mitä vastuulla ja vapaudella ylipäänsä tarkoitetaan tai miten nämä tulevat ymmärretyiksi eri yhteisöjen ja maiden välillä? Vapaus ja vastuu kulkevat käsi kädessä, mutta millainen ja kenen vapaus, entä millainen ja kenen vastuu? Kenen ehdoilla vastuu ja vapaus toteutuvat? Kenellä on valtaa neuvotella näistä asioista? Entä ovatko vapaus ja vastuu ylipäänsä keskeisiä tai tavoittelemisen arvoisia asioita? Entäpä muiden, kuin ihmisten vapaus? Tulisiko mehiläisillä olla vapaus tehdä omat pesänsä ja pitää hunajansa, tulisiko lehmällä olla vapaus ruokkia vasikkansa, tai tulisiko puulla olla vapaus vanhentua metsässä?

Omenan valitsimme kurssimme yhdeksi keskustelunaiheeksi sillä ajatuksella, että tästä aiheesta ei saada ainakaan mitään konfliktia aikaiseksi, vaikka yrittäisimme. Toki edellinen taso toi esille jo monia kriittisiä ajatuksia omenan logistiikasta – mutta omena itsessään ei vielä ollut konfliktin kohteena. Samat kysymykset liittyvät myös esimerkiksi banaaneihin ja päärynöihin. Mutta yllätyimme.

Kurssillamme oli kansainvälisiä osallistujia. Eräs osallistujista tuli Koreasta. Kun siirryimme viidennelle kehälle, hän vihdoin uskalsi varovasti nostaa esille ajatuksensa: “Omena edustaa meille monelle idässä asuvalle länsimaalaista imperialismia. Ei meillä mitään omenoita ole ollut ennen näitä vihreitä Granny Smith -omenoita. Meidän juuremme on persikassa. Se mitä omena nykyisin on useissa länsimaissa on meillä – tai oli – persikka. Nyt omena on syrjäyttämässä sen, mitä me olemme olleet.” Meillä ei ollut aavistustakaan. Tässä vaiheessa katsoimme toisiamme ja tajusimme, miksi tämä korvamalli on tärkeä.

Jossain vaiheessa, ehkä näillä paikkeilla, piirtäessämme (vimmaisesti!) yhä lisää kehiä oivalsimme että kehät alkavat näyttää korvalta. Innostuimme tästä visuaalisesta metaforasta, koska kurssimme dialogiharjoitteiden keskeinen tavoite oli opetella aitoa ja läsnäolevaa kuuntelua – ja mikä olisi selkeämpi metafora kuuntelemiselle kuin korva.

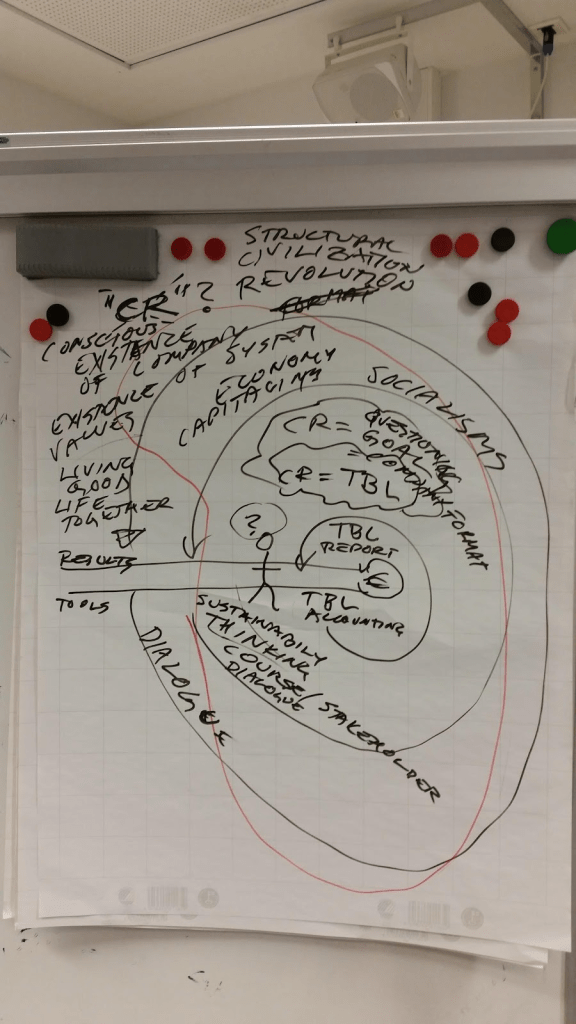

Kuva vuodelta 2016 recap-sessiosta:

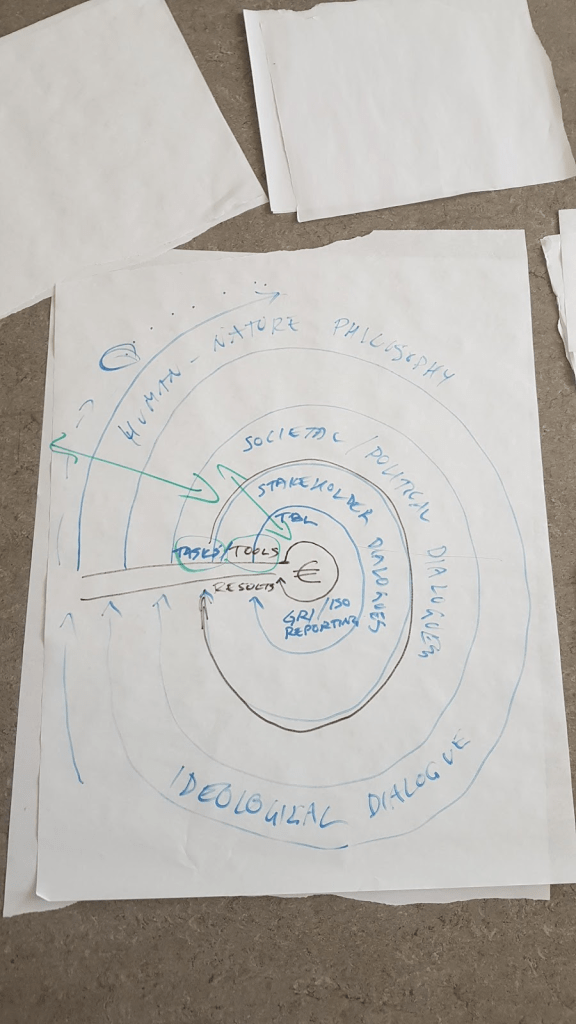

Kuva vuodelta 2018 recap-sessiosta:

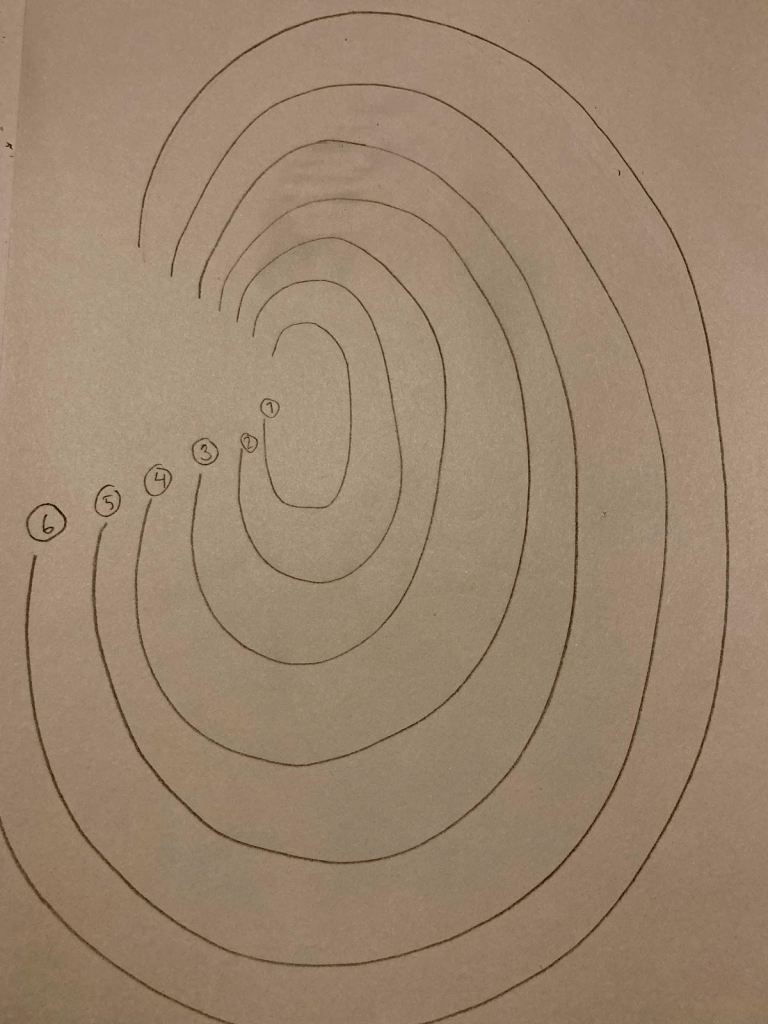

Lopulta pohdimme, kuinka monta kehää oikeastaan voisi olla olemassa. Periaatteessa kehiä voi olla ääretön määrä. Kuudennella kehällä (6) leikittelimme esimerkiksi ajatuksella kosmisesta tai eksistentiaalisesta tasosta. Miltä yritysvastuu tai omena näyttäisivät marsilaisen tai avaruusolion näkökulmasta? Jos karma tuo meidät yhä uudestaan takaisin elämään monissa eri elämän muodoissaan, emmekä voisi etukäteen tietää, minkälaisessa roolissa palaamme maan pinnalle (esimerkiksi pakolaisena vuonna 2100 tai Granny Smith -omenoina), niin minkälaisella yritysvastuulla olisi (ollut) todellista merkitystä ja minkälaista suhdetta omenaan toivoisimme ihmisiltä?

Tällainen kysymyksenasettelu voi herättää kiinnostaviakin pohdintoja, mutta tälle tasolle emme enää syvemmin menneet opiskelijoiden kanssa. Edelliset tasot olivat siinä vaiheessa täyttäneet meidän ja opiskelijoiden ajatukset, ja keskustelulle varattu aikakin alkoi loppua.

Näin monen vuoden jälkeen palaamme yhä uudestaan tähän “korvamalliin”. Halusimme jakaa tämän “reflektion korvaksi” nimeämämme mallin, sillä sitä voi mielestämme käyttää työkaluna oikeastaan missä tahansa (työ)ympäristössä.

Piirtämämme kehät voi ajatella myös ajallisuuksina tai rytmeinä (esim. vuoden kierto ja luonnon syklit, nykyhetki, menneisyys, tulevaisuus, jne.), muutosvoimien kehinä eli Donatella Medowsia (1999) mukaillen vipuvarsina (kuinka paljon muutosvoimaa milläkin kehällä on ja millaista muutosta kehillä voi saada aikaan), tai vaikkapa moraalin kehinä (MacIntyre 2008), jolloin kysymme yhä vaan uudelleen “miksi”-kysymyksiä ja pyrimme ymmärtämään millaista “hyvää” jokainen kehä edustaa.

Kykenemme tuottamaan seuraavan välittömän tason, mutta voi olla vaikeaa hypätä edes yhden tason yli. Kun menemme ulkokehälle, täytyy tulla tasot takaisin ja palata kysymään, mikä se alkuperäinen asia oikein olikaan. Tärkeintä on lähteä liikkeelle tasolta toiselle, erilaista kuuntelua ja havainnointia kokeillen — aloittaa dialogi jostain asiasta, ja katsoa minkälainen ajatusten säie syntyy tasojen myötä.

Lopuksi vielä: haluamme tehdä korvamallin kautta näkyväksi kestävyyden eri reflektiotasoja, mutta myös edesauttaa toistemme ymmärtämistä kestävyysteemoissa (ks. myös Houtbeckers & Kallio 2022b). Kun joku ratkoo asioita hyvin konkreettisella arkisen toiminnan tasolla niin toinen saattaa liikkua laajemmalla, arvomaailmaa tai tietokäsitystä pohtivalla tasolla. Samalla nämä tasot (kehät) ovat kuitenkin kytköksissä toisiinsa, sillä käytännöllinen toiminta ei ole mahdollista ilman, että sen taustalla on filosofisempia asioita ja toisaalta filosofisten asioiden pohtiminen ei poista sitä tosiasiaa että joudumme elämään arkea, suorittamaan työtehtäviä ja ratkomaan konkreettisia asioita jatkuvasti.

Hyviä kuuntelun ja reflektion hetkiä!

Lähteet:

Bourdieu, P. 1977. Outline of a Theory of Practice. Cambridge University Press, Cambridge.

Carroll, A. B. 1991. The pyramid of corporate social responsibility: Toward the moral management of organizational stakeholders. Business horizons, 34(4), 39-48.

Fligstein, N., & McAdam, D. 2012. A theory of fields. Oxford University Press.

Halme, M., & Laurila, J. 2009. Philanthropy, integration or innovation? Exploring the financial and societal outcomes of different types of corporate responsibility. Journal of business ethics, 84, 325-339.

Isaacs, W. N. 1993. Taking flight: Dialogue, collective thinking, and organizational learning. Organizational dynamics, 22(2), 24-39.

Kallio, G. & Houtbeckers, E. 2022a. Kuluttaja-kansalaisen kritiikki ja uudenlaiset talousmallit: uusintava ja moninainen toimijuus ruokataloudessa. Teoksessa: Laakso, S. & Aro, R (toim) Planeetan kokoinen arki, Gaudeamus.

Kallio G. & Houtbekcers E. 2022b Kohti vahvaa kestävyyttä ja heikkoa tietämistä: Monilajista toimeen tulemista pohjolassa. Elonkehä. 3/2022

MacIntyre, A. 2008. After Virtue: A Study in Moral Theory, 3rd ed. University of Notre Dame Press, Indiana.

Meadows, D. 1999. Leverage points. Places to Intervene in a System, 19.

Rosenberg, M. B., & Chopra, D. 2015. Nonviolent communication: A language of life: Life-changing tools for healthy relationships. PuddleDancer Press.

Räsänen, K., & Trux, M. L. 2012. Työkirja: ammattilaisen paluu.

One thought on “Reflektion korva — miten kuunnella ja havainnoida monella eri tasolla?”